Денис Щетинкин → Законные проценты: правовые и налоговые последствия

Ответы на наиболее частые вопросы

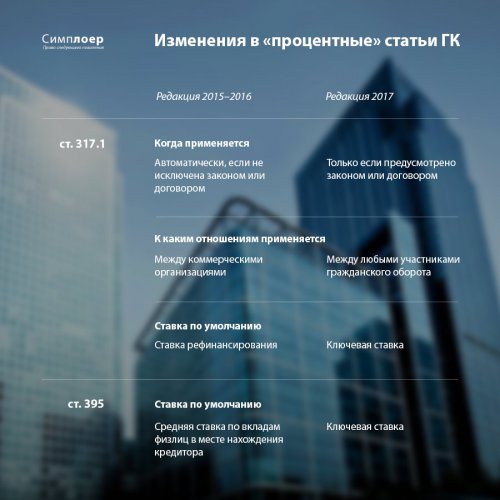

Вопрос №1: к каким договорам применяется ст.317.1 ГК РФ.

Ст.317.1 ГК РФ введена в действие с 01 июня 2015 года. Однако, правило о законных процентах применяется и к тем договорам, которые заключены до вступления в силу названной статьи, но в отношении того исполнения (обязанности исполнения), которые возникли после 01 июля 2015 года.

Например, договор заключен 01 мая 2015 года с условием исполнения до 30 сентября 2015 года.

За период с 01 мая до 01 июня 2015 года законные проценты начислению не подлежат. Начиная с 02 июня 2015 года проценты начислению подлежат.

Обоснование: решение Арбитражного суда Республики Бурятия от 19.06.2015 по делу N А10-2715/2015, решение Арбитражного суда г. Санкт-Петербурга и Ленинградской области от 18.08.2015 по делу N А56-49915/2015

Вопрос №2: действует ли правило о законных процентах сейчас?

Сейчас действует, НО: 17 июня 2016 года 17 июня 2016 года Государственная Дума РФ приняла в третьем чтении законопроект № 720000-6 «О внесении изменений в часть первую Гражданского кодекса РФ и отдельные законодательные акты РФ». Сейчас он находится в Совете Федерации. Согласно проекта, проценты можно будет начислять только в том случае, если это прямо предусмотрено законом либо договором.

Прогнозируется, что законопроект будет одобрен Советом Федерации и введен в действие в ближайшее время.

Вопрос №3: Возникает ли обязанность по уплате законных процентов на авансовые платежи?

Нет, не возникает. В случае получения аванса (предоплаты) от покупателя в рамках договора поставки, денежное обязательство не возникает, следовательно, статья 3171 ГК РФ неприменима. (Письмо Минфина РФ от 09.12.2015г. № 03-03-Р3/67486

Вопрос №4: нужно ли учитывать законные проценты в составе доходов/расходов при налогообложении?

Да, нужно. Должник (кто должен уплачивать проценты в случае отсрочки платежа) должен учитывать проценты в составе расходов, соответственно кредитор (кому должны перечислить проценты), — в составе доходов.

В состав внереализационных расходов, не связанных с производством и реализацией, включаются, в частности, расходы в виде процентов по долговым обязательствам любого вида (подпункт 2 пункта 1 статьи 265 Кодекса).

Если кредитор не воспользовался своим правом на получение процентов, а должник добровольно не исполнил такой обязанности, то у должника возникает соответствующий доход. В этом случае задолженность у организации-должника в виде суммы процентов по денежному обязательству, списываемая путем прощения долга, подлежит включению в состав внереализационных доходов.

Обоснование: Письмо Минфина России № 03-03-РЗ/67486 от 09.12.2015 «Об учете при определении налоговой базы по налогу на прибыль организаций положений статьи 317.1 Гражданского кодекса Российской Федерации»

Вопрос №5: как отказаться от применения ст.317.1 ГК РФ?

В текст договора следует включить условие о неприменении ст.317.1 ГК РФ. Примерная формулировка:

«Стороны пришли к соглашению, что на всю сумму денежных средств, составляющих стоимость товара (работы, услуги) по настоящему договору, проценты по статье 317.1 Гражданского кодекса РФ начислению не подлежат».

Также полезно ознакомиться по теме:

Проверьте, не должен ли Ваш бизнес «невидимых» процентов.

Что делать, если заказчик подрядных работ не подписывает акты и не оплачивает выполненные работы

Вопрос №1: к каким договорам применяется ст.317.1 ГК РФ.

Ст.317.1 ГК РФ введена в действие с 01 июня 2015 года. Однако, правило о законных процентах применяется и к тем договорам, которые заключены до вступления в силу названной статьи, но в отношении того исполнения (обязанности исполнения), которые возникли после 01 июля 2015 года.

Например, договор заключен 01 мая 2015 года с условием исполнения до 30 сентября 2015 года.

За период с 01 мая до 01 июня 2015 года законные проценты начислению не подлежат. Начиная с 02 июня 2015 года проценты начислению подлежат.

Обоснование: решение Арбитражного суда Республики Бурятия от 19.06.2015 по делу N А10-2715/2015, решение Арбитражного суда г. Санкт-Петербурга и Ленинградской области от 18.08.2015 по делу N А56-49915/2015

Вопрос №2: действует ли правило о законных процентах сейчас?

Сейчас действует, НО: 17 июня 2016 года 17 июня 2016 года Государственная Дума РФ приняла в третьем чтении законопроект № 720000-6 «О внесении изменений в часть первую Гражданского кодекса РФ и отдельные законодательные акты РФ». Сейчас он находится в Совете Федерации. Согласно проекта, проценты можно будет начислять только в том случае, если это прямо предусмотрено законом либо договором.

Прогнозируется, что законопроект будет одобрен Советом Федерации и введен в действие в ближайшее время.

Вопрос №3: Возникает ли обязанность по уплате законных процентов на авансовые платежи?

Нет, не возникает. В случае получения аванса (предоплаты) от покупателя в рамках договора поставки, денежное обязательство не возникает, следовательно, статья 3171 ГК РФ неприменима. (Письмо Минфина РФ от 09.12.2015г. № 03-03-Р3/67486

Вопрос №4: нужно ли учитывать законные проценты в составе доходов/расходов при налогообложении?

Да, нужно. Должник (кто должен уплачивать проценты в случае отсрочки платежа) должен учитывать проценты в составе расходов, соответственно кредитор (кому должны перечислить проценты), — в составе доходов.

В состав внереализационных расходов, не связанных с производством и реализацией, включаются, в частности, расходы в виде процентов по долговым обязательствам любого вида (подпункт 2 пункта 1 статьи 265 Кодекса).

Если кредитор не воспользовался своим правом на получение процентов, а должник добровольно не исполнил такой обязанности, то у должника возникает соответствующий доход. В этом случае задолженность у организации-должника в виде суммы процентов по денежному обязательству, списываемая путем прощения долга, подлежит включению в состав внереализационных доходов.

Обоснование: Письмо Минфина России № 03-03-РЗ/67486 от 09.12.2015 «Об учете при определении налоговой базы по налогу на прибыль организаций положений статьи 317.1 Гражданского кодекса Российской Федерации»

Вопрос №5: как отказаться от применения ст.317.1 ГК РФ?

В текст договора следует включить условие о неприменении ст.317.1 ГК РФ. Примерная формулировка:

«Стороны пришли к соглашению, что на всю сумму денежных средств, составляющих стоимость товара (работы, услуги) по настоящему договору, проценты по статье 317.1 Гражданского кодекса РФ начислению не подлежат».

Также полезно ознакомиться по теме:

Проверьте, не должен ли Ваш бизнес «невидимых» процентов.

Что делать, если заказчик подрядных работ не подписывает акты и не оплачивает выполненные работы